Orbán Viktor emlékezetes nyár eleji beszédében hangzott el először a kifejezés: Nemzeti Eszközkezelő Társaság. Hol tart a dolog?

Bizonyos, hogy a miniszterelnök június 8-ai bejelentése anélkül

történt, hogy a kormánynak határozott elképzelése lett volna a

leginkább megszorult hiteladósok megsegítésének módjáról. Egyet

lehetett tudni biztosan: erre lenne hivatott a Nemzeti Eszközkezelő,

mely nagyon sokba fog kerülni. Október 15-éig kellett (volna)

elkészítenie a terveket a Nemzetgazdasági Minisztériumnak, de hogy ez

megtörtént-e, arról a nyilvánosság semmit sem tud.

Bár Matolcsy György

nemzetgazdasági miniszter többször is sejttette, hogy az intézmény

felállítása már csak hetek kérdése, a miniszterelnök beszéde óta

csaknem öt hónap telt el érdemi fejlemény nélkül. A kérdőjelek

szaporodtak, válasz pedig alig érkezett. Mindeközben megszorult

családok tízezrei és a bedőlő hiteleiken ülő bankok egyaránt fokozott

érdeklődéssel várják a bejelentést. Míg a kormány ezt meg nem teszi,

megpróbálunk választ adni a Nemzeti Eszközkezelővel kapcsolatos

legfontosabb kérdésekre, saját értesüléseinket is felhasználva.

Megtudtuk: hétfőn az IMF is megszólalt az ügyben.

Mely adósokat menti meg a kormány a Nemzeti Eszközkezelővel, és hány háztartás érintett?

Igazi nyilatkozatkavalkád öntötte el a médiát ezzel kapcsolatban az

elmúlt hónapokban. Volt nyilatkozó, aki az összes jelzáloghiteles

megsegítéséről szólt, míg mások csak a lakáshitelesekről, megint mások

a devizahitelesekről szóltak. További kérdés, hogy az egyes

kategóriákon belül mennyire kell megszorulnia egy adósnak ahhoz, hogy

az állami programban részt vehessen. Általánosan elterjedt nézet, hogy

a legalább 90 napos késedelembe esetteket kell megsegíteni, hisz már ők

is épp elegen vannak, ráadásul ez a legszűkebb, jól behatárolható kör.

A legvalószínűbb forgatókönyv szerint a Kósa-Rogán-féle javaslatokhoz

hasonlóan ezúttal is mind a forint-, mind a devizaalapú lakáshitellel

rendelkezőket fogják érinteni az intézkedések, ám ezúttal csak azok

kerülnek bele a kalapba, akik három hónapos késedelembe estek, vagy egy

súlyosabb adósságcsapdába estek.

Nem lesz azonban számukra sem ingyen az ebéd: a kormányoldal többször

értésre adta, veszteségeik egy részét realizálniuk kell. A Nemzeti

Eszközkezelő feladata ilyen szempontból kettős lehet: segítenie kell a

magyar jelzáloghitelezés (és ezáltal a jelzáloglevél-piac)

helyrebillentését, másrészt szociális célzattal csökkentenie kell

azokat a vagyonveszteségeket, melyeket normál körülmények között már

régen realizáltak volna az ügyfeleknek a fedezetek banki érvényesítése

miatt.

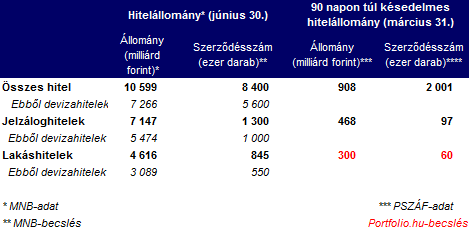

Hogy hányan lehetnek a bajba került adósok az egyes

kategóriákban, és mekkora hitelösszegről van szó, azt az egyes

szervezetek adatait és becsléseit felhasználó alábbi táblázatunk

összegzi. A rossz hitelekre vonatkozó adatokhoz a PSZÁF statisztikáiban

a teljes pénzügyi szektorra elérhető legfrissebb, márciusi adatokat

használtuk. Frissebb becsléseink szerint ehhez képest mintegy 20%-kal

nőtt mára a nem fizető hitelek aránya, vagyis a potenciálisan érintett

lakáshitelesek száma (a szabad felhasználású jelzáloghiteleket tehát

nem számítva) a táblázatban szereplő értékkel szemben 70 ezer fölött

lehet.

Milyen módon és milyen áron vállalja át az intézmény az érintett adósok terheit?

Korábbi kormányzati információk szerint több lépcsőben segítené az

ügyfeleket a Nemzeti Eszközkezelő. Amennyiben a hitelek átütemezése, a

futamidő meghosszabbítása, a törlesztés átmeneti felfüggesztése piaci

körülmények között vagy akár kis állami rásegítéssel sem bizonyul

tartós megoldásnak, az állam szélesebb körű hitelgaranciát vállal a

jelzáloghitelek egy körére. Hogy milyen mértékig és mily módon, nem

tudni. Akkor vállalja csak át a Nemzeti Eszközkezelő az ügyfelek

hiteleit, ha a megadott határig már ez sem segít. Ebben az esetben a

Nemzeti Eszközkezelő nem csak a hitelkövetelést vásárolná meg a

banktól, hanem az ingatlant is állami tulajdonba venné, kezelné, és az

ügyfél számára visszabérelhetővé tenné. Ez esetben a kilakoltatás

elkerülhetővé válna, a bank azonban hozzájuthatna követelésének egy

részéhez. Az ingatlanok kezelésében indokolt, hogy állami

részfinanszírozással az önkormányzatok is részt vegyenek, bevonásukat

korábbi nyilatkozataiban Csányi Sándor, az OTP elnök-vezérigazgatója is

szükségesnek tartotta.

A követelések és az ingatlanok valós értékének megfelelő meghatározása

ebben a folyamatban az egyik legfontosabb kérdés, ennek hiányában

ugyanis valamelyik fél (bank, Eszközkezelő, ügyfél) ellenérdekeltté

válik a szükséges polgári szerződés megkötésében. A bank érdeke

természetesen az, hogy minél magasabb áron szabaduljon meg a rossz

követeléstől, vagyis többet kapjon érte, mint amennyiért külső

követeléskezelőnek reálisan eladhatja, vagy az ügyfél jövedelméből,

ingóságaiból érvényesítheti. Ráadásul azt is figyelembe veszi a bank,

hogy mekkora céltartalékot képzett már a szóban forgó, valamely

problémás kategóriába átminősített hitelre.

Banki követelések

kezelésével foglalkozó forrásunk rámutatott: a Nemzeti Eszközkezelő

tevékenységében érintett ingatlan állami megvételéhez is

elengedhetetlen a körültekintő értékbecslés, márpedig ez számottevően

lassítja a követelések és ingatlanok adásvételének folyamatát,

lehetetlenné téve, hogy egy portfólióban értékesítsék őket. Kiemelte:

jelenleg a legrosszabb minőségű, jelzáloggal fedezett követeléseikért

is a fennálló tartozás 30%-ánál magasabb árat fizetik a bankoknak a

követeléskezelők. Sokkal reálisabbnak tűnik ennél, hogy legalább

60-70%-os értéken próbáljanak megszabadulni szóban forgó

követeléseiktől a hitelezők akkor is, amikor egy új állami szereplő áll

a vevői oldalon.

A bankok azonban még mindig a kormány ez irányú lépését várják. Müller

János, a Bankszövetség vezető tanácsadója a Portfolio.hu-nak elmondta:

mind a mai napig nem folytatott tárgyalást a kormány a szervezettel a

Nemzeti Eszközkezelővel kapcsolatban, csupán a lakáshitelesek

megsegítését célzó Rogán-Kósa-féle javaslatok formába öntésében vettek

részt.

A banki követelések átlagos megtérülését rendkívüli módon befolyásolja,

hogy a követelések mekkora hányadára és milyen körére terjedne ki a

Nemzeti Eszközkezelő tevékenysége. Ez utóbbi a rendszer költségeit is

alapjaiban határozza meg. A nemzetközi példákat ebből a szempontból a

PWC vizsgálta meg, ezeket összegzi az alábbi ábra. A PWC szakértői

szerint egy eszközkezelő működésének előkészítése 6-8 hónapot vehet

igénybe.

Forrás: portfolio.hu

Kapcsolódó hírek:

Lesz Eszközkezelő?

A kilakoltatás nem megoldás

Enyhülnek az Eszközkezelő feltételei

Devizahitelesek gondjai - konferencia az érintetteknek